Wenn du einen Kredit aufnimmst - egal ob für ein Auto, eine Renovierung oder eine Immobilie - dann ist der Sollzins oft der erste Wert, den du siehst. Aber er sagt dir nicht die ganze Wahrheit. Ein Kredit mit 3,5 % Sollzins klingt günstig. Bis du merkst, dass der Effektivzins bei 4,3 % liegt. Warum? Weil du nicht nur Zinsen zahlst, sondern auch Gebühren, Versicherungen und andere Kosten. Effektivzins ist der einzige Wert, der dir zeigt, was dein Kredit wirklich kostet. Und viele Verbraucher verstehen ihn falsch - oder ignorieren ihn ganz.

Was ist der Effektivzins wirklich?

Der Effektivzins ist kein Marketingbegriff. Er ist gesetzlich vorgeschrieben. Seit 2010 muss jede Bank in Deutschland bei Kreditangeboten den Effektivzins klar ausweisen. Er ist die einzige Zahl, die alle Kosten des Kredits in einen einzigen jährlichen Prozentsatz umrechnet: Zinsen, Bearbeitungsgebühren, Disagio, Restschuldversicherung - alles dabei. Er ist nicht der Zinssatz, den du im Vertrag siehst. Er ist der Preis, den du tatsächlich bezahlst.Stell dir vor: Du nimmst 10.000 Euro auf. Der Sollzins ist 3 %, die Laufzeit 5 Jahre. Das klingt nach 1.500 Euro Zinsen insgesamt. Aber die Bank verlangt 200 Euro Bearbeitungsgebühr. Diese Gebühr wird nicht einfach abgezogen - sie wird auf die gesamte Laufzeit verteilt. Und das erhöht den wirklichen Jahreszins. In diesem Fall steigt der Effektivzins von 3 % auf 3,4 %. Das ist kein kleiner Unterschied. Das sind 200 Euro mehr, die du bezahlst - nur weil du den Effektivzins nicht geprüft hast.

Warum der Sollzins dich täuscht

Der Sollzins ist einfach: Er sagt dir nur, wie viel Zinsen du für das geliehene Geld zahlst. Er ignoriert alles andere. Aber in der Realität zahlt man viel mehr. Bis 2014 durften Banken bei Verbraucherkrediten Bearbeitungsgebühren von bis zu 3 % der Kreditsumme verlangen. Das war ein echter Kostenfresser. Ein 15.000-Euro-Kredit mit 2 % Gebühr bedeutete 300 Euro extra - und das ohne Zinsen. Der Effektivzins wäre um 0,8 bis 1,2 Prozentpunkte gestiegen. Ein riesiger Unterschied, wenn du über fünf Jahre zahlt.Heute sind Bearbeitungsgebühren bei Autos, Möbeln oder Urlaubsfinanzierungen verboten. Aber bei Baufinanzierungen? Da sind sie noch erlaubt. Und oft hoch. Einige Banken verlangen 1,5 % bis 2 % - das sind 1.500 bis 2.000 Euro bei einer 100.000-Euro-Finanzierung. Und das wird oft verschleiert. Die Bank sagt: „Unser Zins ist nur 2,9 %.“ Aber der Effektivzins? 3,8 %. Warum? Weil die Gebühren mitgerechnet werden. Du glaubst, du hast einen günstigen Kredit. Tatsächlich zahlst du mehr als der Nachbar, der denselben Sollzins hat - aber keine Gebühren.

Wie du den Effektivzins selbst berechnen kannst

Du brauchst keine Finanz-Expertenkenntnisse, um ihn zu verstehen. Hier ist eine einfache Formel, die dir einen guten Anhaltspunkt gibt:Effektivzins (ungefähr) = (Gesamtkosten ÷ Nettodarlehensbetrag) × (12 ÷ (Laufzeit in Monaten + 1)) × 100

Beispiel: Du bekommst 12.000 Euro Kredit. Die Laufzeit ist 6 Jahre (72 Monate). Du zahlst 1.440 Euro Zinsen und 360 Euro Gebühren. Gesamtkosten: 1.800 Euro.

(1.800 ÷ 12.000) × (12 ÷ (72 + 1)) × 100 = 0,15 × (12 ÷ 73) × 100 = 0,15 × 0,164 × 100 = 2,46 %

Der Effektivzins liegt also bei etwa 2,46 %. Der Sollzins war 2 %. Ein Unterschied von 0,46 Prozentpunkten - und das nur durch Gebühren. Wenn du nur den Sollzins vergleichst, denkst du, beide Kredite seien gleich. Aber hier zahlt der eine fast 500 Euro mehr.

Diese Formel ist kein exaktes Rechenwerkzeug - sie ist eine Faustregel. Die genaue Berechnung ist komplizierter und erfordert eine Zinseszinsformel. Aber du musst sie nicht selbst rechnen. Die Banken müssen dir den Effektivzins angeben. Deine Aufgabe ist es: Verlasse dich nicht auf den Sollzins. Prüfe immer den Effektivzins.

Was gehört alles zu den Kreditkosten?

Nicht alles, was du zahlt, ist ein Zins. Hier ist eine klare Liste, was im Effektivzins enthalten ist:- Zinsen: Der Basiszins, den du für das geliehene Geld zahlst.

- Bearbeitungsgebühren: Auch bei Baufinanzierungen oft noch fällig - und oft hoch.

- Disagio: Wenn du weniger Geld bekommst, als du dir ausleihst (z. B. 100.000 Euro Kredit, aber nur 97.000 Euro ausgezahlt). Das ist ein versteckter Zinsaufschlag.

- Restschuldversicherung: Wenn du sie abschließt, ist sie oft verpflichtend. Die Prämie wird in den Effektivzins einbezogen.

- Grundschuldeintragung: Bei Immobilienkrediten fällt eine Gebühr an, die die Bank für die Eintragung verlangt.

- Monatliche Raten: Auch die Tilgung wird in die Berechnung einbezogen - nicht nur die Zinsen.

Was nicht drin ist? Dinge wie Notar, Grunderwerbsteuer, Makler - das sind Nebenkosten der Immobilie, nicht des Kredits. Die gehören nicht zum Effektivzins. Aber sie sind wichtig. Du musst sie separat berechnen.

Wie du den besten Kredit findest

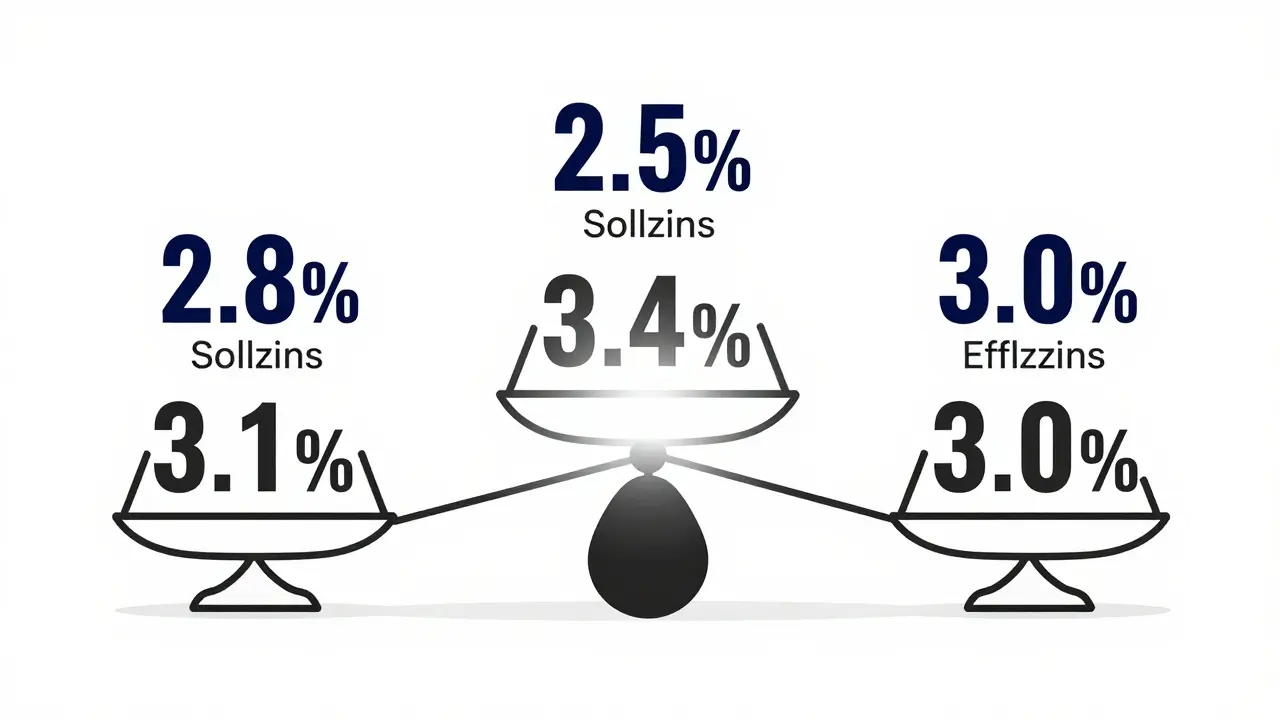

Du hast drei Angebote:- Angebot A: Sollzins 2,8 %, Effektivzins 3,1 %

- Angebot B: Sollzins 2,5 %, Effektivzins 3,4 %

- Angebot C: Sollzins 3,0 %, Effektivzins 3,0 %

Was würdest du wählen? Viele greifen zu Angebot B - weil der Sollzins am niedrigsten ist. Aber das ist ein Fehler. Angebot C hat den niedrigsten Effektivzins. Keine versteckten Gebühren. Kein Disagio. Keine Versicherung, die du nicht brauchst. Du zahlst genau, was du siehst.

Ein Test der Verbraucherzentrale 2023 zeigte: Wer sich nur auf den Sollzins verlässt, spart im Durchschnitt 470 Euro weniger bei einem 10.000-Euro-Kredit als jemand, der den Effektivzins vergleicht. Das ist kein kleiner Betrag. Das ist ein Monatsgehalt. Oder eine neue Waschmaschine. Oder ein paar Monate Zinsen, die du nicht zahlen musst.

Was du bei Baufinanzierungen besonders beachten musst

Bei Immobilienkrediten ist der Effektivzins besonders wichtig - und besonders verwirrend. Viele Banken teilen den Zins in zwei Teile: „Anfänglicher Effektivzins“ und „Nachfolgender Effektivzins“. Der erste gilt nur für die Zinsbindungsfrist. Danach wird es teurer. Und oft steht da nicht klar, wie viel.Die Verbraucherzentrale fand 2023 heraus: 41 % der Baufinanzierungsangebote enthielten irreführende Angaben. Ein Angebot mit „2,5 % Effektivzins“ für 10 Jahre - danach springt es auf 4,8 %. Das wird oft nicht klar genug kommuniziert. Du unterschreibst, denkst, du hast einen günstigen Kredit - und dann wirst du überrascht.

Deshalb: Frag immer nach dem gesamten Verlauf. Wie sieht der Effektivzins nach der Zinsbindung aus? Was passiert, wenn du die Rate nicht zahlen kannst? Gibt es eine Tilgungspause? Was kostet sie? Und wie wird sie dann nachgerechnet?

Was du tun kannst - sofort

Du willst nicht mehr übervorteilt werden? Hier sind drei konkrete Schritte:- Ignoriere den Sollzins. Lies immer zuerst den Effektivzins. Wenn er nicht da ist, frage nach. Eine Bank, die ihn nicht nennt, ist kein Vertrauenspartner.

- Verlange die vollständige Kostenliste. Die Bank muss dir alle Kosten aufschlüsseln. Wenn sie es nicht tut, such dir einen anderen Anbieter.

- Benutze kostenlose Vergleichsrechner. FMH.de, Verivox, Check24 - sie alle zeigen dir den Effektivzins klar. Gib deine Daten ein, vergleiche mindestens drei Angebote. Nicht nur die Bank, die dir dein Konto betreut.

Ein Nutzer auf Reddit hat es 2024 so beschrieben: „Ich habe 1.200 Euro gespart, weil ich den Effektivzins geprüft habe - nicht den Sollzins. Ich dachte, ich hätte den besten Zins. Aber der andere Kredit war günstiger - weil er keine Gebühren hatte.“

Was sich in Zukunft ändern wird

Die EU plant ab 2026 eine neue Regelung: Kreditgeber müssen nicht nur den Effektivzins angeben, sondern auch jede einzelne Kostenkomponente separat auflisten. Das heißt: Du siehst nicht nur „Effektivzins 3,2 %“, sondern auch „Zinsen: 2,7 %, Gebühren: 0,4 %, Versicherung: 0,1 %“. Das macht den Vergleich noch transparenter.Doch die Technik geht schneller. Fintech-Apps wie Planorix und Smava nutzen KI, um nicht nur den Effektivzins zu zeigen - sondern vorherzusagen, wie sich deine Lebenssituation (z. B. Jobwechsel, Kinder, Krankheit) auf deine tatsächlichen Kreditkosten auswirkt. Das ist der nächste Schritt: personalisierte Finanzberatung, die nicht nur rechnet, sondern versteht.

Der Effektivzins ist kein Statistikwert. Er ist dein Schutzschild. Wenn du ihn ignorierst, zahlst du mehr - und oft viel mehr. Du brauchst keine Bank, die dir hilft. Du brauchst dich selbst. Und den Mut, nachzufragen. Denn am Ende zahlt nicht die Bank. Du.