Beim Kauf einer Immobilie denken die meisten Menschen zuerst an den Kaufpreis. Doch was viele nicht wissen: Die eigentliche Kaufsumme ist nur der Anfang. Neben den Zinsen und der Tilgung gibt es noch eine ganze Reihe von Kosten, die direkt auf Sie zukommen - besonders Bankgebühren und Schätzgebühren. Diese werden oft unterschätzt, manchmal sogar komplett übersehen. Und das kann teuer werden.

Was sind Bankgebühren bei einer Immobilienfinanzierung?

Bankgebühren sind alle Kosten, die Ihre Hausbank oder ein anderes Finanzinstitut für die Bearbeitung Ihres Kreditantrags verlangt. Dazu gehören zum Beispiel Bearbeitungsgebühren, Vertragsabschlussgebühren oder Provisionen für Kreditvermittler. In der Vergangenheit waren diese Gebühren oft bis zu 2 % der Kreditsumme. Heute ist das selten noch der Fall - aber nicht, weil Banken freundlicher geworden sind. Sondern weil die Regeln strenger geworden sind.

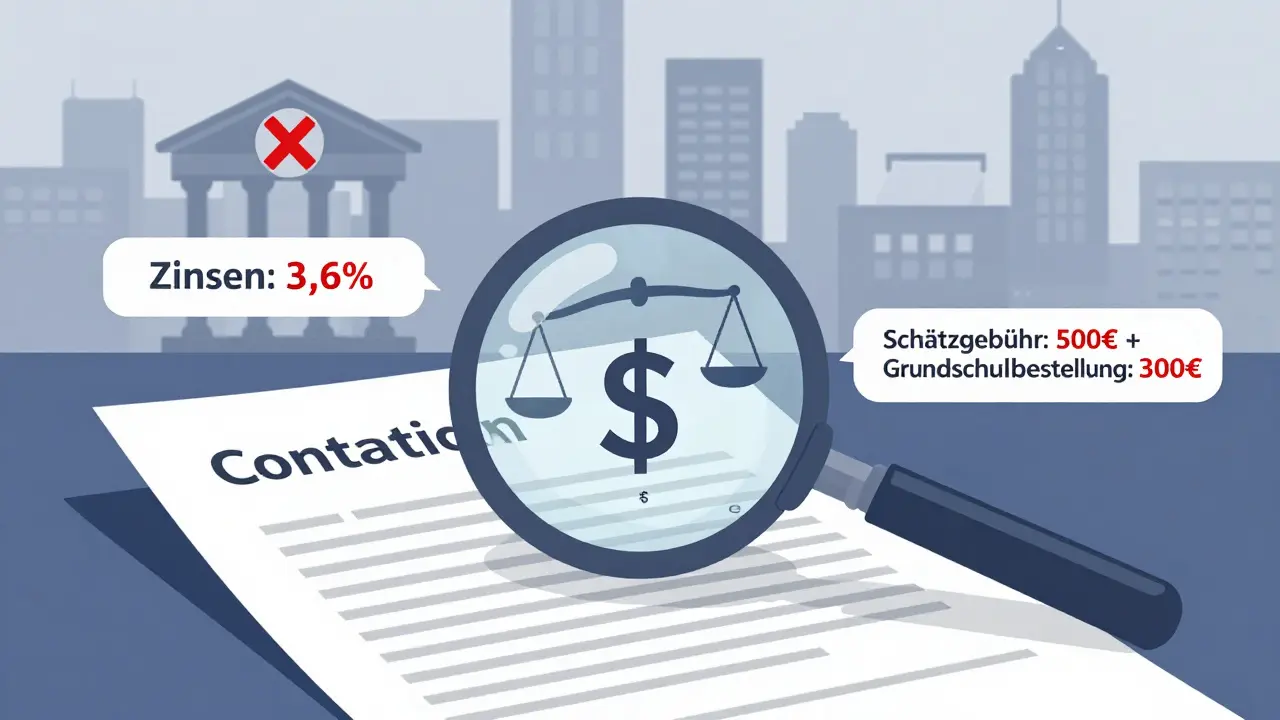

Seit der CRR-III-Regulierung ab 2025 dürfen Banken keine pauschalen Bearbeitungsgebühren mehr verlangen, wenn sie den Kredit selbst vergeben. Das klingt gut - doch viele Banken haben ihre Gebühren einfach umgepackt. Statt einer klaren Gebühr verlangen sie jetzt einen Zinszuschlag. Sie bekommen ein Angebot mit 3,6 % Zinsen - aber wenn Sie den Kredit ohne Vermittler nehmen, wäre es nur 3,3 %. Der Unterschied von 0,3 % ist die versteckte Gebühr. Auf einem Darlehen von 300.000 Euro sind das über 900 Euro pro Jahr. Über 20 Jahre sind das mehr als 18.000 Euro - und das nur für eine versteckte Gebühr.

Ein weiterer Trick: Einige Banken bieten Ihnen an, einen Kreditvermittler wie Interhyp zu nutzen. Sie hören: „Das ist kostenlos für Sie.“ Stimmt - aber nur, weil die Bank dem Vermittler eine Provision zahlt. Und diese Provision wird nicht aus dem eigenen Gewinn bezahlt. Sie wird über höhere Zinsen an Sie weitergereicht. Das ist kein Service. Das ist eine versteckte Kostenumlage.

Schätzgebühren: Wer bezahlt die Immobilienbewertung?

Bevor eine Bank Ihnen Geld leiht, muss sie wissen, was Ihre Immobilie wert ist. Dafür wird ein Gutachter beauftragt - und der kostet Geld. Diese Kosten nennt man Schätzgebühren. Sie liegen meist zwischen 200 und 1.000 Euro, je nach Immobilientyp, Größe und Region. In Städten wie München oder Hamburg sind die Gebühren oft höher als in ländlichen Gebieten. Ein Einfamilienhaus mit 150 Quadratmetern kostet in der Regel 400 bis 600 Euro. Eine Eigentumswohnung mit 80 Quadratmetern liegt eher bei 250 bis 400 Euro.

Wichtig: Die Schätzgebühr zahlt immer der Kreditnehmer - nicht die Bank. Obwohl die Bank den Gutachter beauftragt, geht die Rechnung an Sie. Sie bekommen die Rechnung direkt vom Gutachter oder über die Bank. Es gibt keine Ausnahme. Und es gibt keine Pflicht, den Gutachter der Bank zu nehmen. Sie dürfen einen eigenen beauftragen - aber nur, wenn die Bank ihn akzeptiert. Die meisten Banken verlangen, dass der Gutachter aus ihrer Liste kommt. Das reduziert Ihre Wahlmöglichkeiten, aber nicht Ihre Kosten.

Warum variieren die Gebühren so stark?

Nicht alle Banken verlangen die gleichen Gebühren. Großbanken wie Deutsche Bank oder Commerzbank haben oft klare Gebührenstrukturen - aber sie sind nicht unbedingt günstiger. Sparkassen und Volksbanken hingegen sind flexibler. Sie verlangen selten eine separate Bearbeitungsgebühr, aber sie haben oft höhere Zinsen. Und sie verlangen manchmal eine Gebühr für die Ausstellung einer Grundschuldbestellung, die andere Institute gratis machen.

Regionale Banken sind oft die beste Wahl, wenn Sie auf Gebühren achten. Sie haben weniger Kosten, weil sie keine teuren Zentrale haben. Sie verhandeln oft individuell - und manchmal verzichten sie sogar auf Gebühren, wenn Sie ein langjähriger Kunde sind oder ein hohes Eigenkapital mitbringen. Ein Beispiel: Eine kleine Sparkasse in Sachsen hat vor drei Jahren eine Kundenaktion gestartet: „Keine Bearbeitungsgebühr bei Eigenkapital über 30 %“. Seitdem haben 70 % der neuen Kunden diese Gebühr eingespart.

Die Bonität spielt auch eine große Rolle. Je besser Ihre Kreditwürdigkeit, desto niedriger die Gebühren - oder desto eher verzichten Banken darauf. Wer einen hohen Einkommensnachweis, wenig Schulden und eine stabile Berufslaufbahn hat, kann oft mit einem Zinsvorteil rechnen - und manchmal sogar mit gebührenfreier Kreditvergabe. Wer hingegen selbstständig ist oder eine kurze Berufserfahrung hat, zahlt mehr - in Form von Zinsen, Gebühren oder beidem.

Wie berechnen Sie die Gesamtkosten richtig?

Der effektive Jahreszins ist nicht genug. Er zeigt nur die Zinsen - aber nicht die Gebühren. Und das ist ein großer Fehler. Der effektive Jahreszins wird nach einer festen Formel berechnet - und er enthält nur die Gebühren, die die Bank direkt erhebt. Versteckte Zinszuschläge, Provisionen oder Schätzgebühren sind nicht enthalten.

So rechnen Sie richtig: Addieren Sie alle Kosten, die Sie im ersten Jahr zahlen müssen:

- 1. Schätzgebühr: 500 €

- 2. Grundschuldbestellung: 300 €

- 3. Bearbeitungsgebühr (falls vorhanden): 0 €

- 4. Zinszuschlag (0,3 % von 300.000 €): 900 €

- 5. Zinsen (3,6 % von 300.000 €): 10.800 €

Das sind 12.500 Euro im ersten Jahr. Davon sind 1.700 Euro keine Zinsen - sondern Gebühren. Wenn Sie nur den Zinssatz vergleichen, sehen Sie nur die Hälfte der Wahrheit. Ein Angebot mit 3,4 % Zinsen und 1.500 Euro Gebühren ist teurer als eines mit 3,6 % Zinsen und 0 Euro Gebühren - wenn Sie die Gesamtkosten betrachten.

Ein einfacher Trick: Teilen Sie die Gesamtgebühren durch die Laufzeit. Bei 20 Jahren sind 1.700 Euro nur 85 Euro pro Jahr. Das klingt wenig - aber das ist Geld, das Sie nie zurückbekommen. Im Gegensatz zu Zinsen, die Sie mit Sondertilgungen reduzieren können.

Wie sparen Sie bei Bank- und Schätzgebühren?

Es gibt mehrere Wege, Geld zu sparen - und sie sind einfacher, als viele denken.

- Vermeiden Sie Vermittler, wenn Sie können. Wenn Sie einen Kreditvermittler nutzen, fragen Sie direkt: „Wird eine Provision an die Bank weitergegeben?“ Wenn ja, verlangen Sie einen Zinsnachlass. Oder wählen Sie eine Bank, die keine Vermittler braucht.

- Wählen Sie eine regionale Bank. Sparkassen und Volksbanken haben oft niedrigere Gebühren, weil sie weniger Infrastrukturkosten haben. Fragen Sie nach: „Gibt es eine Bearbeitungsgebühr?“ und „Wie hoch ist die Schätzgebühr?“

- Verhandeln Sie die Schätzgebühr. Einige Gutachter bieten Rabatte für Mehrfachaufträge oder für Kunden, die gleichzeitig mehrere Immobilien bewerten lassen. Fragen Sie nach.

- Bringen Sie mehr Eigenkapital mit. Je höher Ihr Eigenkapital, desto geringer das Risiko für die Bank. Und desto eher verzichtet sie auf Gebühren. Mit 40 % Eigenkapital ist eine gebührenfreie Finanzierung oft möglich.

- Prüfen Sie die Rechnung. Lesen Sie jede Rechnung genau. Manche Banken verlangen Gebühren für Dinge, die nicht erlaubt sind - wie die Ausstellung einer Kreditzusage. Das ist illegal. Sie dürfen nur Gebühren verlangen, die im Vertrag stehen.

Was ändert sich ab 2025?

Die CRR-III-Regelung hat die Kreditvergabe strenger gemacht. Banken dürfen heute nur noch bis zu 60 % des Beleihungswerts verleihen - das ist weniger als früher. Das bedeutet: Sie brauchen mehr Eigenkapital. Und das führt zu weniger Krediten - aber auch zu weniger Gebühren. Banken können nicht mehr einfach Gebühren aufschlagen, weil sie weniger Kredite vergeben. Sie müssen attraktiver werden.

Das ist eine Chance für Sie. Banken suchen jetzt nach Kunden, die langfristig bleiben. Und sie sind bereit, Gebühren zu senken - wenn Sie eine gute Bonität haben. Nutzen Sie das. Vergleichen Sie nicht nur Zinsen. Vergleichen Sie auch Gebühren. Und fragen Sie: „Was kostet es, wenn ich den Kredit bei Ihnen aufnehme?“

Fazit: Gebühren sind kein Nebenschauplatz

Bankgebühren und Schätzgebühren sind kein kleiner Zusatz - sie sind ein wesentlicher Teil der Kosten einer Immobilienfinanzierung. Sie können leicht 2.000 bis 4.000 Euro ausmachen - und das ist Geld, das Sie nie zurückbekommen. Wer nur auf den Zinssatz schaut, zahlt doppelt. Wer die Gebühren ignoriert, verliert.

Die gute Nachricht: Sie haben die Macht. Sie können wählen. Sie können verhandeln. Sie können auf regionale Banken setzen. Sie können mehr Eigenkapital einbringen. Und Sie können jede Rechnung prüfen. Es braucht nur ein wenig Aufwand - aber es spart Tausende Euro.

Sind Bankgebühren bei Immobilienfinanzierung gesetzlich erlaubt?

Ja, aber nur unter strengen Bedingungen. Seit der CRR-III-Regulierung ab 2025 dürfen Banken keine pauschalen Bearbeitungsgebühren mehr verlangen, wenn sie den Kredit selbst vergeben. Sie können jedoch Zinszuschläge anwenden, die die Gebühren verstecken. Solange diese im Kreditvertrag steht und der effektive Jahreszins korrekt berechnet ist, ist es rechtlich zulässig. Versteckte Gebühren ohne Transparenz sind jedoch illegal.

Wer zahlt die Schätzgebühr - der Käufer oder die Bank?

Der Käufer zahlt die Schätzgebühr. Auch wenn die Bank den Gutachter beauftragt, wird die Rechnung an den Kreditnehmer gesendet. Es gibt keine Ausnahme. Die Schätzgebühr ist eine Kostenstelle, die im Kreditvertrag festgehalten werden muss. Sie ist nicht Teil der Zinsen, sondern eine separate Leistung.

Kann ich die Schätzgebühr verhandeln?

Ja. Obwohl die Bank den Gutachter vorgibt, können Sie den Gutachter selbst wählen - wenn die Bank ihn akzeptiert. Manche Gutachter bieten Rabatte an, besonders wenn Sie mehrere Immobilien bewerten lassen oder langjährige Kunden sind. Fragen Sie direkt nach: „Gibt es einen Rabatt für diese Bewertung?“

Warum sind Schätzgebühren in München höher als in Leipzig?

Weil die Immobilienwerte in München höher sind. Der Gutachter muss mehr Zeit, Erfahrung und Recherche aufwenden, um den Wert einer teuren Immobilie korrekt zu bestimmen. Außerdem sind die Kosten für Gutachter in Großstädten höher - Mieten, Personal, Versicherungen. Das spiegelt sich in den Gebühren wider. Eine Wohnung in Leipzig kostet oft 300 Euro, in München 600 Euro oder mehr.

Wie erkenne ich eine versteckte Gebühr im Zinssatz?

Vergleichen Sie das Angebot mit einem anderen, das ohne Vermittler läuft. Wenn der Zinssatz bei einem Vermittler 0,3 % höher ist als bei der Bank direkt, ist das die versteckte Gebühr. Sie können auch die Zinsen mit anderen Banken vergleichen - ohne Vermittler. Wenn Ihre Bank nur über Vermittler arbeitet, ist das ein Warnsignal. Fragen Sie: „Was wäre der Zins, wenn ich direkt bei Ihnen komme?“

Kommentare (10)

Erika Van Elst

Dezember 21, 2025 AT 02:22Diese versteckten Zinszuschläge sind einfach nur dreist. Ich hab vor zwei Jahren 22.000 Euro mehr gezahlt, weil ich den Zinsvergleich nicht richtig gemacht hab. Jetzt checke ich jedes Angebot mit einem unabhängigen Finanzberater. Keine Bank mehr vertraue ich blind.

Chris Bourke

Dezember 22, 2025 AT 11:01Das ganze System ist eine postmoderne Farce. Die Banken haben die Schöpfungskraft des Kapitals enteignet und sie in einen Ritual der Gebühren verwandelt. Wir sind nicht Kunden, wir sind Ressourcen. Die CRR-III? Ein kosmetisches Makeover für eine strukturelle Ausbeutung. Wer zahlt? Wir. Wer profitiert? Die Systeme. Wer versteht? Niemand.

Christoph Weil

Dezember 23, 2025 AT 14:14Die Analyse der Gebührenstruktur ist grundsätzlich korrekt, jedoch sollte bei der Berechnung der Gesamtkosten auch die Zeitwertminderung des Kapitals berücksichtigt werden. Die 85 Euro jährlich an Gebühren entsprechen bei einem realen Zinssatz von 2 % einem Kapitalwert von etwa 4.250 Euro. Dieser Aspekt wird in der Regel vernachlässigt.

Jill Kummerer

Dezember 24, 2025 AT 07:01Wer so viel Geld für eine Immobilie ausgibt, sollte wenigstens lesen können. Wer nicht checkt, dass jede Bank Gebühren versteckt, hat sich das Ergebnis verdient. Ich hab meinen Kredit vor 5 Jahren abgelehnt, weil die Sparkasse keine Gebühr verlangt hat. Die anderen? Betrüger. Einfach so.

Susanne Faber-Davis

Dezember 25, 2025 AT 08:15Die CRR-III-Regulierung hat zwar die expliziten Bearbeitungsgebühren abgeschafft, aber die impliziten Kostenstrukturen wurden durch die Einführung von risikoadjustierten Zinsaufschlägen und vertragsbasierten Provisionen lediglich reorganisiert. Die Transparenz bleibt eine Illusion, da der effektive Jahreszins nicht die vollständige Kostenstruktur abbildet. Die Schätzgebühr, als externe Leistung, wird als vermeintlich neutrale Kostenstelle instrumentalisiert, obwohl die Banken die Gutachterlisten kontrollieren und damit den Markt verzerren. Es handelt sich nicht um einen freien Markt, sondern um ein regulatorisch verfestigtes Oligopol.

Ilse Steindl

Dezember 27, 2025 AT 04:50Ich hab vor 3 Jahren meine Wohnung gekauft. Habe die Gebühren ignoriert. Hatte 3.000 Euro Überraschungskosten. Seitdem checke ich alles. Keine Eile. Kein Stress. Nur Zahlen. Und dann nochmal Zahlen. Es lohnt sich.

Stefan Fallbjörk

Dezember 27, 2025 AT 17:30Die Banken sind die neuen Mafia. Sie sagen kostenlos, aber dann kommt die Provision. Ich hab mit Interhyp gearbeitet, dachte ich sparte. Falsch. Die Zinsen waren höher. Jetzt hab ich 15.000 Euro mehr gezahlt. Kein Vertrauen mehr. Nur noch Vergleiche. Und immer mit nem Kontoauszug in der Hand.

Wellington Borgmann

Dezember 28, 2025 AT 09:44Ich hab bei der Volksbank meinen Kredit gemacht. Keine Gebühr. Kein Stress. Keine Vermittler. Einfach hingegangen. Hab gesagt: Ich will nur Zins und Tilgung. Die haben gesagt okay. Warum macht das nicht jeder

Ingo Erkenbrecher

Dezember 30, 2025 AT 02:33Wer auf die CRR-III vertraut, ist ein Idiot. Die Banken haben das Gesetz nicht befolgt, sie haben es umgangen. Zinszuschläge sind illegal, wenn sie nicht im Vertrag als Gebühr benannt sind. Ich hab eine Bank verklagt, weil sie 0,4 % Zinsaufschlag ohne Erwähnung verlangt hat. Gewonnen. Die haben 12.000 Euro zurückbezahlt. Prüft eure Verträge. Jede Zeile. Jedes Komma. Sonst werdet ihr ausgenutzt.

Max Duckwitz

Dezember 30, 2025 AT 10:07Die meisten Menschen unterschätzen, dass Schätzgebühren nicht nur von der Immobilie abhängen, sondern auch von der regionalen Wertschätzung des Gutachterberufs. In Regionen mit niedrigem Einkommensniveau werden Gutachter unterbezahlt, was zu ungenauen Bewertungen führt. Das ist kein Fehler der Bank, sondern ein strukturelles Problem der Immobilienbewertungsindustrie. Wer nur nach Kosten schaut, ignoriert die Qualität der Grundlage für seine Investition.